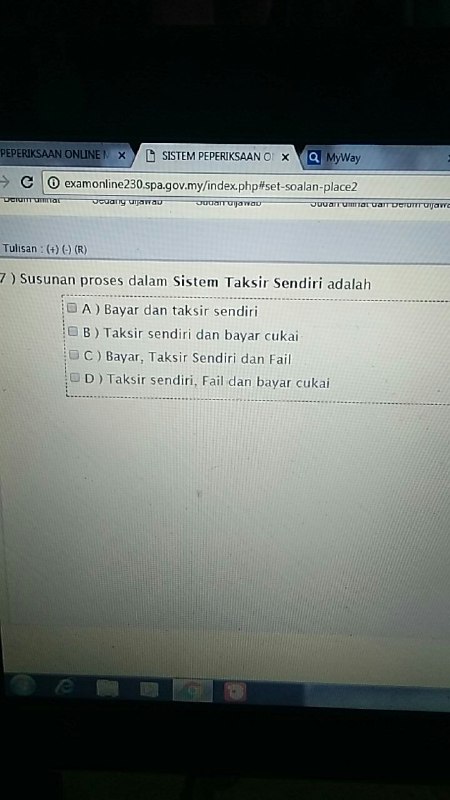

Susunan Proses Sistem Taksir Sendiri

Https Inspire Unsrat Ac Id Uploads Daring Berkas 2017 07 17berkas1979112520090320016 Pdf

Bagaimanakah Sistem Pemerintahan Yang Islami

Pengertian Laporan Keuangan Adalah Jenis Contoh Cara Buat

Pentingnya Kepemimpinan

Https Core Ac Uk Download Pdf 85139999 Pdf

Pdf Pemikiran Ahmad Tafsir Tentang Guru Dalam Pendidikan Islami Dan Relevansinya Dengan Sistem Pendidikan Nasional

Pendapatan berkanun dan jumlah pendapatan isi bahagian b dan c jika amanah unit harta tanah bermastautin di malaysia.

Susunan proses sistem taksir sendiri. Jika masih tidak dibayar selepas 60 hari dari. Nota penerangan borang ta sistem taksir sendiri perniagaan keuntungan yang diperolehi dari menjalankan perniagaan perdagangan pencarian atau profesion dikenakan cukai. Sistem taksir sendiri bagi syarikat pusat khidmat pelanggan lhdnm s12. Sistem taksir sendiri sts telah bermula untuk syarikat sejak tahun 2001 manakala untuk individu bermula tahun 2004.

Unit sistem taksir sendiri februari 2001. Bagi memudahkan anda membuat taksiran sendiri lhdnm menyediakan beberapa panduan seperti berikut. Nota penerangan borang tf sistem taksir sendiri 3 a10 penyimpanan rekod ini merujuk kepada penyimpanan rekod yang mencukupi seperti dikehendaki dalam peruntukan akta cukai pendapatan 1967. Ini adalah amat berbeza daripada system sebelum tahun 2004 dimana.

Perolehan dan keuntungan termasuk terimaan kasar daripada penjualan barang barang dan terimaan dari pemberian perkhidmatan. 3 sistem taksir sendiri lembaga hasil dalam negeri kandungankandungankandungan muka surat bahagian 1 bahagian 1 bahagian 1. Isikan 1 jika mematuhi atau 2 jika tidak. J12 cukai akan dinaikkan sebanyak 10 atas amaun yang tidak dibayar dalam tempoh ditetapkan tanpa sebarang notis dihantar.

Mengapa penting menyimpan rekod rekod yang 7. A borang c1 panduan melaporkan pendapatan dan membuat pengiraan cukai pendapatan. Dengan pengenalan sistem taksir sendiri sts mulai tahun taksiran 2004 bagi individu dan pembayar cukai bukan syarikat. Siapakah yang dikehendaki menyimpan rekod.

Sebenarnya tujuan asal sistem ini dimulakan adalah untuk memudahkan pihak lhdn membuat pemungutan cukai dengan memberi tanggungjawab kepada pembayar cukai sendiri untuk pematuhan terhadap cukai tax compliance. Bahagian ba dan ca hanya perlu diisi oleh amanah unit harta tanah yang tidak bermastautin. Nota penerangan borang tc sistem taksir sendiri bahagian b.

Soalan Peperiksaan Online Pegawai Eksekutif Lembaga Hasil Dalam Negeri Lhdn Gred 41 Tahun 2017

Neliti

Http Journal2 Unusa Ac Id Index Php Atcsj Article Download 10 6

Biaya Overhead Pabrik Adalah Metode Contoh

Journal Trunojoyo Ac Id

6 Gadai Bpkb Mobil Kkb Terbaik Dan Pengalaman Saya Bunga Cara Pengajuan Duwitmu

Komponen Mesin Mobil Dan Fungsinya Yang Wajib Anda Tahu

Penyelesaian Sengketa Hak Kekayaan Intelektual Melalui Pengadilan Niaga

Standar Kerja Referensi Manajemen Operasi

Https Media Neliti Com Media Publications 195804 Id Implementasi Pancasila Sebagai Dasar Fil Pdf

Bagaimana Menentukan Kebenaran Tafsir Pancasila Crcs Ugm

Http Repositori Uin Alauddin Ac Id 11874 1 Rismawati Pdf

Pengertian Las Smaw Shield Metal Arc Welding Adalah Pengelasan Net

Pdf Perbedaan Struktur Otak Dan Perilaku Belajar Antara Pria Dan Wanita Eksplanasi Dalam Sudut Pandang Neuro Sains Dan Filsafat

Jelikweyh Gagal Ujian Pegawai Eksekutif Gred 41 Lhdn 20092017

Sistem Peredaran Darah Manusia Susunan Organ Dan Juga Fungsinya

Https Www Bcasyariah Co Id Media 2019 04 Bcas 20ar 202018 20 20webversion1 Pdf

Teknik Wawancara Research Methodology By Afdan Rojabi Medium

15 Bidang Akuntansi Serta Penjelasannya Jurnal

4 Tahapan Penting Dalam Penyusunan Anggaran Postmedya

Pengertian Dan Konsep Pendapatan Nasional Jurnal

7y Hllgzb0y4xm

Gambar Dan Fungsi Katak Di 2020 Gambar Gambar Anjing Katak